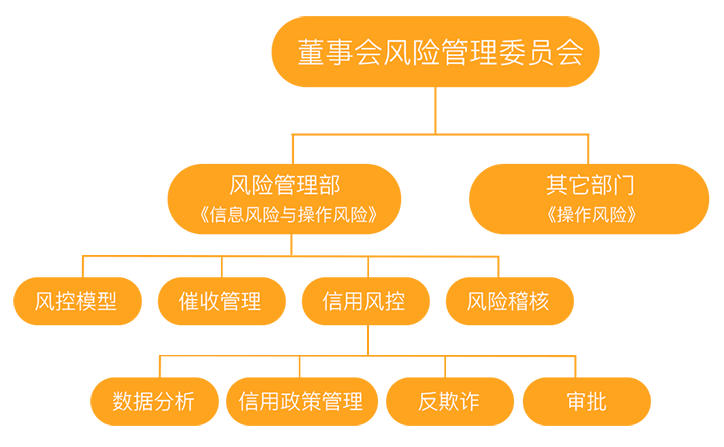

赢众通风控流程已经形成一套标准体系,分为贷前核实审查、贷中数据分析与模型判定,贷后催收介入与客户维护,从多维度对风险进行分析,并采取对应举措。

(一)核实客户真实性,有效防范欺诈。

申请赢众通信贷产品的客群均需进行四要素验证(姓名,身份证,银行卡,银行预留手机)流程,最大限度地防止申请人冒用他人的信息进行贷款申请。同时,依据数百条欺诈规则,结合多维度标记和网上行为,规避集中欺诈,并通过挖掘多个行业黑名单信息,剔除潜在欺诈风险。

(二)自建整套风控核心系统,快速迭代升级。

赢众通风控核心系统是完全自主研发的,根据最先进的风控系统构架与逻辑判定,设计了一整套严谨灵活的系统架构,包括申请系统,反欺诈系统、决策引擎、贷后管理系统,催收系统。同时结合信贷市场的变化情况,及时优化策略与流程,完成迭代升级。

(三)全方位数据分析进行风险判定。

针对每一笔借款申请都会对客户进行身份验证、借贷行为、征信信息、网络行为、社交行为、三方数据交叉判定等方面验证,经过360°全方位数据判定客户的风险水平及价值,以筛选出需要的客群。

(四)多维度模型判定以保证资产安全性。

赢众通采用机器学习与传统逻辑回归模型相结合,保证模型更加符合业务场景,并迅速迭代更新,在申请端依据申请评分模型和机器学习模型对客户进行分类识别,参考客户在不同模型中的表现,以获取优质的客群。在贷后依据行为模型来更新额度,根据催收模型将入催客户进行区分,制订差异化催收策略。

(五)贷后风险管理措施。

根据客户的实际还款情况,通过贷后模型对客户进行主动管理,对逾期的客户分入催收部门管理。对表现好、质量高的客户,根据贷后综合模型进行交叉营销,通过提供新产品,或提额的方式,确保用户的借款需求能够得到更好的满足。

小赢具有一套完善的风险预警及报告机制:

(一)贷后质量跟踪预警。根据不同时期放款的客户情况进行跟踪,通过账龄的分析与数据反馈的情况,及时预警提示,修订风控政策逻辑进行预防。

(二)模型自动预警机制。通过强大的数据挖掘能力,开发了多种风险预测模型,这些模型在贷前、贷中、催收各个节点进行监控,一旦出现异常情况,立即启动预警分析。

(三)市场变化的预警机制。公司会监控社会的舆情变化、行业内的风险情况等,结合自身特点适时地进行有效防范。

(四)适时提交预警管理报告。对于各环节的预警机制进行妥善管理,一旦触发报警,对于报警环节及时做出分析,提交分析报告及后续处理措施。

赢众通针对催收业务制订了严格的管理制度,配备有一整套催收管理系统,结合催收模型评分对于入催时间、强度、客户分类、回收目标等均严格要求,催收以电催为主,也会采取诉讼、短信等辅助手段;注重文明催收,电话号码管理,短信内容,话术上都有非常严格的规定;若与外包公司合作进行联合催收的,外包公司必须使用赢众通的催收系统,遵守赢众通催收管理相关制度。

-

微信

客服微信扫一扫

联系小赢客服